扫码关注

您的税务健康顾问,为企业合规经营把脉14年+

咨询微信客服

服务热线:182 5818 2576

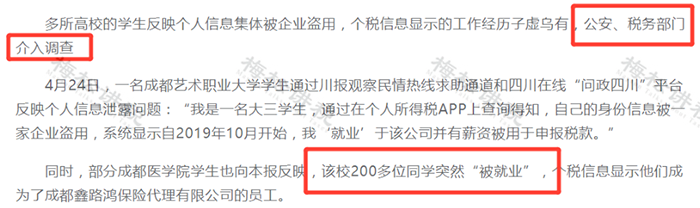

刚刚,个税被查!已有公司被重罚!你们还敢这样避税吗?

最近,有不少人发现在个税APP上,自己“被就业”。

在实务中,这种案例不在少数!老板、股东、财务等企业经营管理者,应高度重视税务安排的合法性!不然,就不止补回以前逃的税款,交滞纳金和大额罚款,还会给企业带来名誉和纳税信用评级等方面的损失!

在实务中,这种案例不在少数!老板、股东、财务等企业经营管理者,应高度重视税务安排的合法性!不然,就不止补回以前逃的税款,交滞纳金和大额罚款,还会给企业带来名誉和纳税信用评级等方面的损失!

01

强大的税务监控下

“老路子”行不通!

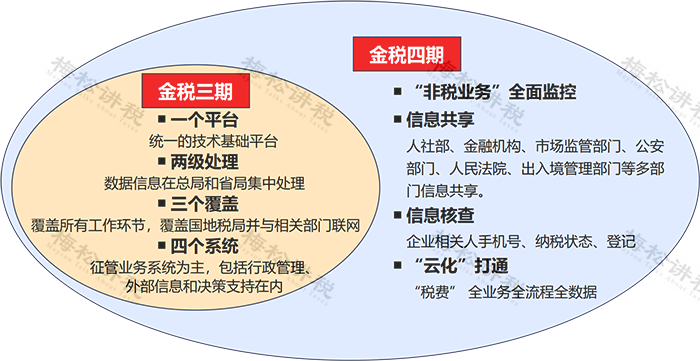

2020年底税局发布“金税四期”采购意向,在这两年多的时间内,“金税四期”已经初见成效

尤其是在个人所得税方面,提出要搭建个人所得税信息云平台,将来自不同部门的纳税人身份、单位、家庭、个人收入等数据一体融合,建成全国个人纳税人“一人式档案”。实现从“人找数”填报到“数找人”确认的转变。

也就是说,个税必将是税局稽查的重点之一,你的所有收入,全部都将在税局的监控之下!

1、强大的金税四期系统

建设以纳税人端服务平台、税务人端工作平台和国家经济治理参谋端平台为主体,覆盖全部环节、全部流程、全部纳税人缴费人、全部税务人的一体化应用平台,实现各类征管系统有机融合,推动征管效能倍增。

最值得关注的是,“金税四期”会纳入“非税”业务,实现对业务更全面的监控。

2、一人一税号,找人替发工资行不通!

现在企业是一个税号终身不变,以后个人也一样,金税四期,在个税APP上,每个人的身份证号唯一且都联网!同样对替收工资的人来说也有风险。

除此之外,纳税申报工资低于实发工资,隐瞒个人所得税;非本单位人员,乱拉人头申报工资,虚增企业费用,逃避企业所得税等行为,也统统行不通了!

3、现金交易会发生巨大变化统

税收征管法将进一步修订,并且个人收入和财产信息系统建设也已初见成效,这些都将促进现金交易的规范管理,社会综合配套条件会一步步完善。

02

这3种发工资方式,违法!

1、通过个人账户发工资,违法!

一些用人单位不通过企业公账发放工资,而是通过公司法定代表人、股东、财务人员的个人账户发放工资,以这种方式来规避与员工之间的劳动关系,进而逃避责任。

除此之外,深圳市中级人民法院劳动争议审判庭法官邢蓓华提醒:

“在劳动争议案件中,若公司通过个人账户给员工发放工资,诉讼过程中,公司否定双方存在劳动关系,称只是股东或资金往来关系,在没有其他证据情况下,劳动者就很难证明与公司之间存在劳动关系。”

2、多发工资不交社保,违法!

在求职过程中,有一些人发现缴纳社保后,每月到手的钱会少。有的用人单位会以此为由,说服劳动者不缴社保、多发工资,而有的劳动者也愿意到手的钱多一些。

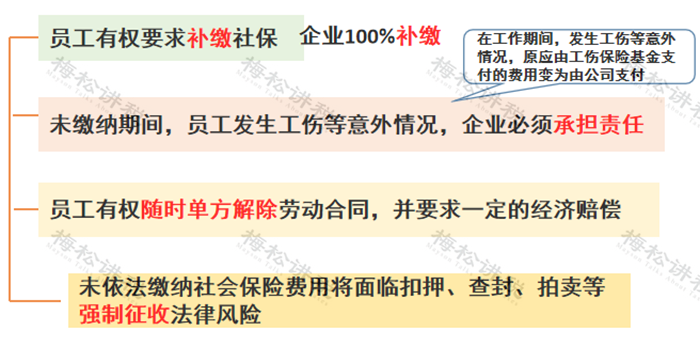

按照相关法律规定,用人单位不缴纳社保或不按规定缴纳社保都是违法行为,均需要承担相应的法律责任。

如果单位不给交社保,员工有权要求补缴,也可以随时单方解除劳动合同,并要求一定的经济赔偿。

3、用人单位任性扣工资,违法!

有的用人单位为防止员工跳槽,会扣下员工的一部分工资留到年底再发。如果劳动合同中没有约定,这种情况属于拖欠工资,员工可以通过劳动部门要求用人单位发放全部工资。

此外,还有的企业有上班迟到扣工资、请一天假扣三天工资的任性规定。

事实上,国务院曾施行的《企业职工奖惩条例》已在2008年1月15日废止,用人单位不能再根据该条例的规定在规章制度中随意设立罚款条款。

03

员工填报信息要准确!

这8点不注意,等着挨罚!

【人员信息采集】是个税申报的重要环节,不真实、不完整、不准确的员工信息,将引发后果严重的涉税风险。这方面的风险点主要有8项,梳理总结如下:

1、虚列人员

扣缴义务人存在虚列人数(虚列名册、假发工资现象),同时个税申报的人员数跟缴纳社保的人员数差距较大,以分解高工资来少缴个税。

2、隐藏人数

为了达到某些税收优惠的标准,享受税收优惠,如为了享受小型微利企业优惠,将人数控制在200人以内。

3、入职、离职时间填报错误,导致个税申报异常。

4、员工电话号码填写错误

目前部分单位申报表中个人电话号码为11111111111或者电话号码与本人真实电话号码不一致的现象比较严重。

影响:

在汇算清缴、核实事项过程中税局无法联系到纳税人,会影响纳税人汇算清缴甚至可能会导致纳税人多缴税款或者产生涉税风险。

5、任职受雇类型填写错误

证券保险行业的劳务关系要特别注意,关系到基本扣除等项目的连续性。

一般的雇佣关系就选择雇员,一般性劳务选择其他。

6、退休人员等特殊人群个税处理情况

退休金不属于劳务所得,不需要缴纳个人所得税;

但退休金以外的收入,需要申报交纳个人所得税;

退休后返聘所得的劳务收入,每年超过6万的,需要缴纳个人所得税。

7、专项附加扣除信息填写有误

建议单位安排员工自行下载APP填报专项附加扣除信息,这样,单位的风险较小,同时有利于以后纳税人的年度个人所得税汇算清缴。要注意的是,本人任职单位一定要填报准确,否则填报专项附加扣除信息不能推送到正确的任职单位。

8、个税申报工资与企税税前扣除工资差异较大

尤其是个税系统申报工资<企税税前扣除工资总额的情况,如果差异较大, 要么少缴纳了个税,要么少缴了企业所得税,一定要做好自查!

04

工资表9个涉税风险

一定要注意!

1、工资个税计算是否正确

重点检查工资表中代扣的个税金额是否依法按照税法规定计算,是否存在人为计算错误、故意少交个税的情况。

2、人员是否真实

重点检查工资表上的员工是否属于公司真实的人员,是否存在虚列名册、假发工资现象。

3、工资是否合理

合理工资薪金,是指企业按照股东大会、董事会、薪酬委员会或相关管理机构制订的工资薪金制度规定实际发放给员工的工资薪金。

4、是否申报了个税

重点检查企业工资表上的人员是否均在金税三期个税申报系统中依法申报了“工资薪金”项目的个人所得税。

5、是否存在两处以上所得

根据《中华人民共和国个人所得税法实施条例》(国务院令第707号)第二十五条规定:“取得综合所得需要办理汇算清缴的情形包括:

(一)从两处以上取得综合所得,且综合所得年收入额减除专项扣除的余额超过6万元;

根据《中华人民共和国个人所得税法》(中华人民共和国主席令第九号),非居民个人在中国境内从两处以上取得工资、薪金所得的,应当在取得所得的次月十五日内申报纳税。

6、是否存在已经离职人员未删除信息

重点检查企业工资表中是否还存在人员已经离职、甚至已经死亡等,但是仍然申报个税,未及时删除这些人员的信息的现象。

7、适用税目是否正确

重点检查企业是否存在在计算个税的时候是否故意把“工资薪金”项目转换为“偶然所得”“其他所得”等,把高税率项目转为低税率项目,造成少申报个税。

8、年终奖计税方法是否正确

在一个纳税年度内,对每一个纳税人,年终奖特殊计税办法只允许采用一次。

9、免税所得是否合法

重点检查工资表中的免征个税的所得项目是否符合税法规定,如免征个税的健康商业保险是否符合条件、通讯补贴免征个税是否符合标准等。

05

公司发工资如何合理筹划?

切忌再次违法!

一、正确的税务筹划:

1、合理筹划月薪与年终奖

2、实物福利代替津贴

3、公司合作代替工资、提成和佣金

二、错误的税务筹划:

利用离职补偿金避税、现金发工资、贴发票报销、两个银行卡、第三方转账等方式。这几种方法明显违法,就别给自己和公司找麻烦了。

三、建议提醒

1、个税将是2023年的必查项,只要被抽到,企业往往都很难脱干系!

2、长期大量零申报的企业可能被预警。一家企业长期没有人工资超过5000,很容易被发现异常的。

3、社保缴纳,是否足额缴纳,与个税申报人数是否一致都会被稽查。如果社保人数和申报个税人数不一致,将有大麻烦。